投資に興味はあるけれど、「投資は元本割れするので怖い」という気持ちが先に立って、一歩踏み出せないという方は多いのではないでしょうか?

- 投資をするとお金が減ってしまうのではないか?

- 自分には投資の知識がないから失敗するのでは?

不安や恐怖は、誰しもが感じるものです。

わたしもかつては同じような不安を抱えていました。

しかし、適切な知識と準備をすれば、その不安を軽減し、安心して投資がはじめられます。具体的な手順や成功例を通じて、投資に対する恐怖を克服する方法を紹介します。

- 初心者でも安心して、はじめられる投資の基本知識

- リスクを抑えた投資法、投資の成功例

「あなた」が投資の一歩を踏み出せるか?記事内容と拙著を読み判断してください。

記事内容は情報提供であり、投資勧誘を目的とするものではありません。

本記事に掲載されている情報には万全を期しておりますが、正確性、完全性、有用性を保証するものではありません。

情報利用の結果として何らかの損害が発生した場合でも、著者は理由のいかんを問わず投資の結果に責任を負いません。

投資対象および商品の選択など、投資にかかる最終決定はご自身でご判断ください。投資は元本保証および利回り保証のいずれもなく、元本割れが生じるリスクがあります。

投資をしない人の思い込み

投資をしない人の思い込み3つを紹介します。

わたしも投資をはじめる前は同じように考えていました。

貯金があれば安心

昔から「貯金があれば安心」との教えもあり、そう考えがちです。たしかに、一定額の貯金は緊急時の備えとして重要です。

しかし、貯金だけではインフレーションによりお金の価値が下がり、実質的な資産が減少します。

日本はデフレが長かったですが、最近はモノの値段が上がっていますよね。

- インフレが進むと、いままで買えていたモノが買えなくなります。(100円で買えた商品が、200円で購入)

- これにより家計支出が増加し、生活費が高騰します。とくに固定収入の人にとって大きな負担となります。

・2024年時点では、銀行に預けているお金の利息は微々たるもので、お金は増えませんよね。

・一般的に株式はインフレに連動するので、インフレリスクをヘッジできます。

お金は働いて稼ぐもの

多くの方が「お金は働いて稼ぐもの」という根強い考え方も持っています。アルバイト等すれば、すぐにお金を手に入れられますからね。

わたしも「金持ち父さん貧乏父さん」を読むまでは同じでした。

たしかに、労働により得られる収入は安定しており、安心で大切なものです。

- ずっと働き続けるだけでは、将来的に自由な時間を持つのが難しくなります。

- 愛する家族や妻との趣味に充てる時間を確保するのも難しいでしょう。

・本書に登場する「金持ち父さん貧乏父さん」のラットレースから抜け出そう!と思い出してください。

・また、資産運用により得られる富は、労働によって得られる富よりも成長が速いという研究結果もあります。詳しくはコチラで解説

投資のリスクは大きすぎる

「投資はリスクが大きすぎる」と考える人も少なくありません。

たしかに投資にはリスクが伴いますが適切な知識と戦略を持てば、リスクを管理しリターンを最大化できます。

リスクは将来の不確実性に起因する損失や不利益が発生する可能性のことです。

- 将来、利益が得られる可能性も損する可能性もあります。

- しかし、不確実性の低い(ローリスク・ローリターン)商品を選べば、ある程度コントロールできます。

- また、分散投資や長期投資などの基本的な戦略を実践するとリスクが抑えられますよ。

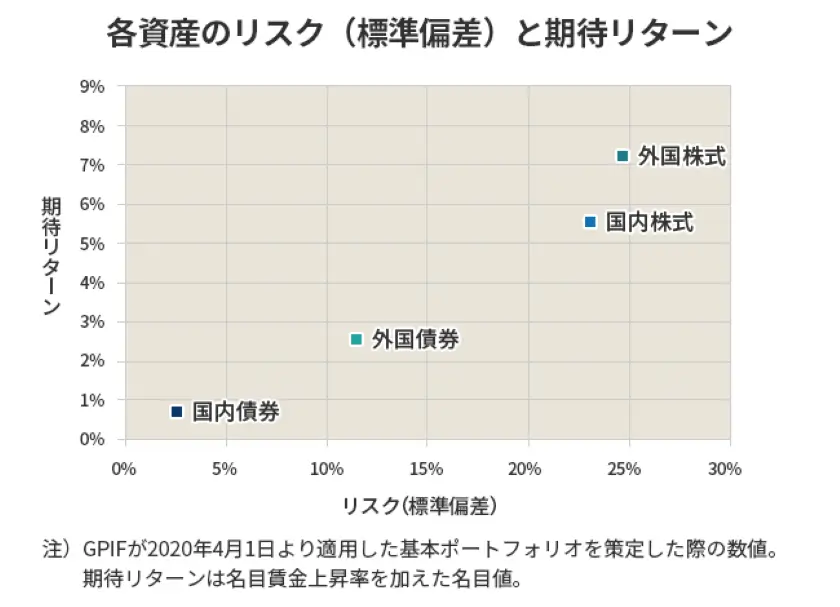

年金積立金管理運用独立行政法人

・リスクとリターンは表裏一体であり大きさに関わらず、リスクを取らないとリターンは得られません。

・従って、投資は「自分のリスクを取れる範囲内で行う」のが重要になってきます。

投資の元本割れが怖いと感じる理由

投資の元本割れが怖いと感じる理由を3つ紹介します。

初心者の方は、いずれも該当する筈です。

金銭的損失への恐れ

投資は利益が得られる一方で損失を被るリスクも常に存在します。わたしもリーマンショックで資産が半分になりました。

| 日経平均株 | 下落率 | 回復までの期間 |

|---|---|---|

| バブル崩壊 | 約60% | 約30年 |

| リーマンショック | 約60% | 約5年 |

| 東日本大震災 | 約10% | 数か月 |

このリスクは、多くの人々にとって非常に大きな心理的障壁となります。とくに資産の一部を失う可能性があると考えると、その恐怖感はいっそう強まりますね。

・金銭的な損失は生活水準の低下や将来の不安を引き起こす可能性があり、投資を敬遠する理由の一つとなっています。

・また金銭的な痛みだけでなく、自尊心にも影響を与えます。自分の判断が間違っていたと認めるのは難しく、自己評価を低下させました。

リーマンショック時は会社も身売りされ、かなり落ち込みました。その後、放置し復活を遂げます(我慢・忍耐も大事)。

過去の失敗体験や他人の失敗例

過去に投資で失敗した経験がある人も、そのトラウマから再び投資に踏み出すのが難しくなります。

- 周囲の人々が投資で大きな損失を出した話を聞くと、自分にも起こるかもしれないという恐怖が芽生えます。

- 有名企業の倒産や著名な投資家の失敗が報じられると、同じようなリスクに直面するのではないかと感じますね。

コミュニティやネット上で広まる失敗談は、実際のリスクを過剰に感じさせます。

これらの経験や周囲の話が、投資に対するネガティブな印象を強める要因となります。

投資の複雑さと理解不足

投資には多くの専門用語や複雑な仕組みがあり、初心者にとって理解しにくいものです。

たとえば、株式投資、債券、投資信託などの投資手法には、独自のリスクとリターンの特性があります。

金融庁:資産形成の基本

これらを十分に理解し、適切な判断を下すには、一定の知識と経験が必要です。

この理解不足が、投資に対する不安感を助長し、投資を避ける原因となります。

・投資の元本割れが怖いと感じる理由はさまざまですが、恐怖を乗り越える方法を見つけることです。

・情報を集めて学び、自信を深め、小さな一歩からはじめれば、投資の恐怖を徐々に克服できます。

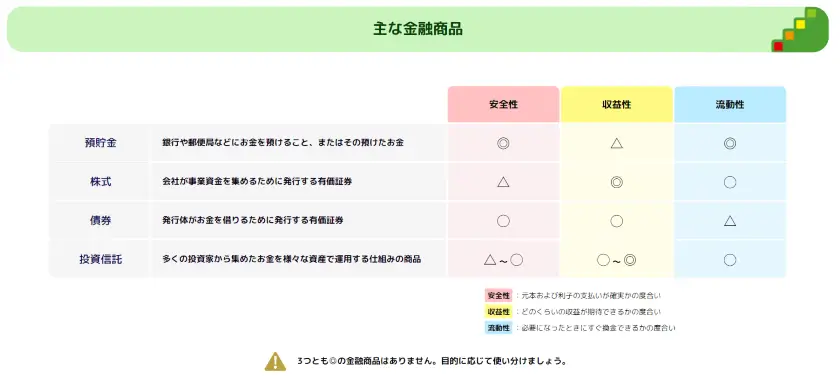

投資の元本割れリスクとその軽減方法

投資は将来の経済的な安定を目指す重要な手段ですが、リスクも伴います。

投資に関する基本的なリスクと、それを軽減する方法について詳しく解説します。

分散投資によるリスク軽減

投資のリスクを軽減する有効な方法の一つが、分散投資です。拙著の中で解説した「卵は一つのカゴに盛るな」を思い出してみましょう!

分散投資とは、複数の異なる資産や市場に投資を分散させることを指します。

- ①異なる資産クラスへの分散

-

株式、債券、不動産、コモディティなど、異なる種類の資産に投資し、特定の市場の変動リスクを分散します。

- ②地域分散

-

国内外の異なる地域に投資すれば、一国の経済状況や政治的リスクに依存しないポートフォリオを構築します。

1980~90年頃は日本株の調子がよかったですが、いまはアメリカですね。でも、今後もずっとアメリカの調子がよいか?は誰にもわかりません。

- ③時間の分散

-

定期的に投資を行い、市場の変動リスクを分散させます。投資を一度に全額投入した場合のリスクを軽減し、市場の高値掴みが避けられます。

ドル・コスト平均法

株式や投資信託、金投資などの金融商品の投資手法の一つ。金融商品を購入する場合、一度に購入せず、資金を分割して均等額ずつ定期的に継続して積立投資をする。たとえば「予定資金を12分割して、月末ごとに資金の1/12を投入し、一年かけて全量を買う」という手法。

長期投資でリスクを抑制し、安定した収益を得たい場合に使われる手法である。

ドルコスト平均法

・最近、話題となっている新NISAでは「eMAXIS Slim全世界株式(オール・カントリー)」を毎月、定額購入する方法(時間分散)が多くの方に受け入れられています。

・世界中の企業に地域分散が行われ、銘柄はプロが選定(リバランス)してくれる利便性も備わっています。

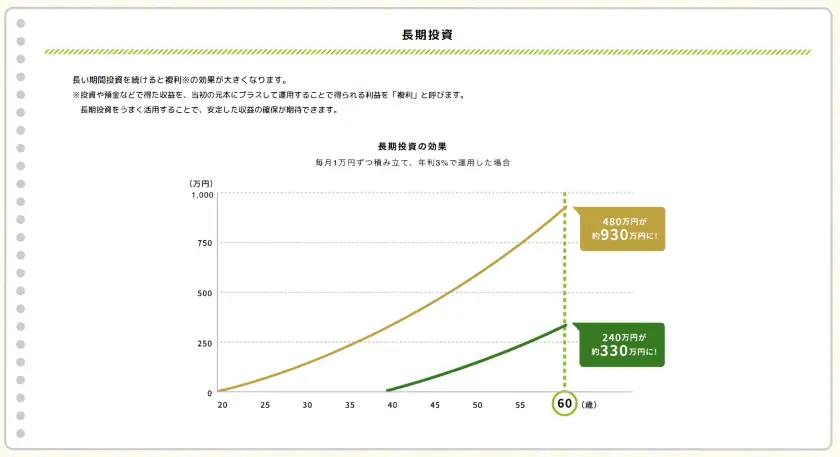

長期投資のメリットとデメリット

長期投資は、時間をかけて資産を増やす戦略です。下記にそのメリットとデメリットをまとめます。

デメリット

- ①流動性の制約

-

長期間にわたり資金が拘束され、急な資金需要に対応しにくくなります。たとえば、突然の医療費や高額な修繕費用などの緊急事態において、すぐに現金を準備するのが難しくなります。

- ②市場リスクの継続

-

長期間にわたって市場のリスクにさらされ続けるため、適切なリスク管理が必要です。資産の大半が投資だと「万が一」の際に大きく資産を減らすことになります。

また年齢を重ねるごとに、リスクの低い資産運用に移行するのがよいとされています。

生活防衛資金を確保しつつ、余裕資金で投資を行わないと、緊急時に積み立てが継続できなくなりますね。

メリット

- ①複利効果

-

長期的に投資を続けると、複利効果により資産が増加します。アインシュタインの言葉を思い出してみましょう!

金融庁:資産形成の基本 - ②市場の変動を平準化

-

市場の一時的な変動に左右されず、長期的に全体的な成長を享受できます。

- ③心理的負担の軽減

-

短期的な市場の動きに一喜一憂せずに済むので、精神的な負担が軽減されます。

それでも最初のころは、きっと価格変動が気になります。少額からスタートすれば金銭的・心理的負担も小さくなりますよ。

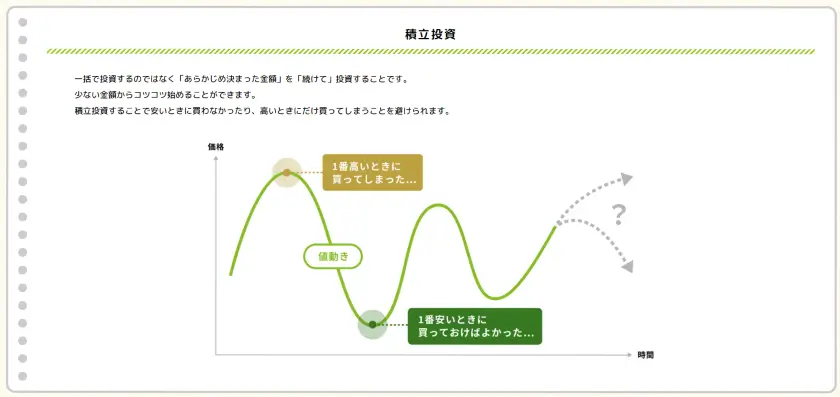

積立投資の利点

積立投資は定期的に一定額を投資する方法で、とくに投資初心者に適した戦略です。下記にその利点を紹介します。

- ①ドル・コスト平均法の利用

-

市場の価格変動に関係なく、一定額を定期的に投資し購入価格を平均化します。これにより、高値掴みのリスクを軽減できます。

金融庁:資産形成の基本 - ②資産形成の継続性

-

少額からはじめれば、無理なく長期間にわたって資産を積み上げられます。わたしの場合、若いときに加入した「お宝個人年金」が資産形成の一部を支えてくれました。

運用成績は、約1万円×5%/年×30年間の積み立て=約900万円

積立投資の威力を下記のサイトで確認してみるものよいでしょう!

金融庁:つみたてシミュレーター

- ③心理的負担の軽減

-

市場のタイミングを気にせず、自動的に投資が進むので、感情に左右されずに投資を継続できます。

実は投資で一番難しいのは、心理的不安との戦いです。投資の不安を解消するメンタルアプローチをコチラで紹介しますね。

投資初心者が避けるべき落とし穴

投資初心者は、初めての投資でいくつかの典型的なミスを犯しがちです。下記に、避けるべき落とし穴を紹介します。

わたしが個別株式で失敗したときも、下記の内容でした。簡単に早く儲けたい!という欲が失敗の根底でしたね。

- ①過度なリスクテイク

-

高いリターンを求めて、リスクの高い投資に集中しすぎるのは避けるべきです。まずはリスクを理解し、適切な範囲で投資を行いましょう。

- ②感情的な取引

-

市場の一時的な変動に惑わされて感情的に売買を繰り返すのは避けましょう。投資は「感情」によって失敗します。つまり、ルールを決めて、それを愚直に守るのです。

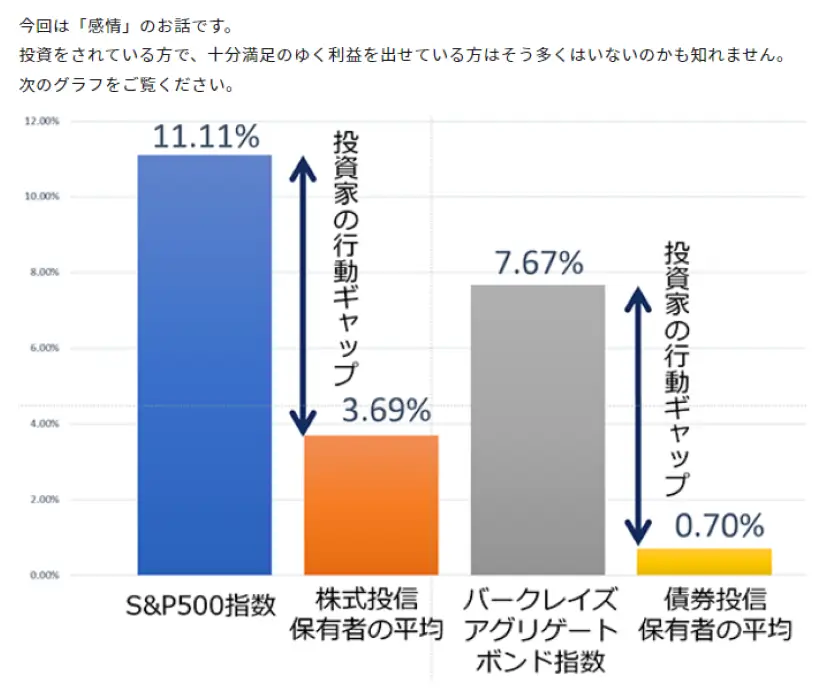

東京都:学生向け金融セミナー 知っておきたい金融の基礎知識 第2回このパフォーマンスの差を「行動ギャップ」といいます。途中で止めたり、買い戻した際に株価上昇に乗れなかった機会損失をあらわしています。

- ③過度な集中投資

-

一つの資産や市場にすべての資金を投入するのはリスクが高いです。分散投資を心がけましょう。

- ④短期的な視点

-

短期的な利益を追求しすぎると、大きなリスクを伴う可能性があります。長期的な視点での投資を心がけましょう。

株価が高くなると、さらに上がる気がして買い増しする。一方、大幅な下落があると怖くなって売ってしまう。株式や投資信託での投資でよくある失敗です。

投資の不安を解消するメンタルアプローチ

投資をはじめるにあたり、多くの人が感じる不安は避けられないものです。ここでは、投資の不安を解消するメンタルアプローチについて紹介します。

人は論理ではなく「感情」で動きやすいので、メンタルアプローチはとくに重要だと思っています。

情報収集と知識の習得

投資の不安を軽減するもっとも効果的な方法の一つは、情報収集と知識の習得です。

- 信頼できる情報源(国、公共機関)から投資の基本知識を学べば、自分の判断力が向上します。

- また、投資のリスクについて理解を深めると、予測不可能な事態に対する不安が減少します。

読者特典で紹介した本から学んでみるのもよいでしょう!

小額から始める安心感

大きな金額を一度に投資するのは不安の元です。小額から投資をはじめれば、リスクを抑えつつ経験が積めます。

少額投資を通じて市場の動きや自分のリスク許容度を理解すると、徐々に慣れて自信が持てるでしょう。

たとえば、〇%/日株価が変動したとしましょう!

| 株式総資産 | 1日辺りの変動率 | 資産の変動額 |

|---|---|---|

| 10万円 | 1%~3% | 1,000円~3,000円 |

| 100万円 | 1万円~3万円 | |

| 1,000万円 | 10万円~30万円 |

資産が1,000万円を超えてくると、ひと月の給料に相当する額が変動します。

最初から大きな金額を投資に回すと、きっと耐えられないと思います。

自分に合った投資スタイルの発見

投資にはさまざまなスタイルがあり、一人ひとりに合った方法が存在します。

- たとえば、リスクを抑えたい人は長期的な視点で資産を増やすインデックス投資が向いているかもしれません。

- 一方、短期間で利益を上げたい人は個別株式投資やFX取引が適している場合もあります。

自分のライフスタイルやリスク許容度に合った投資方法を見つけ、投資に対する不安を軽減しながら、安心して取り組めるでしょう!

投資の不安を解消するには、情報収集と知識の習得、小額からはじめる安心感、そして自分に合った投資スタイルの発見が鍵となります。

投資の成功事例

投資の成功事例を紹介します。

トマ・ピケティの「r > g」

トマ・ピケティの「r > g」はご存じでしょうか?彼の著書「21世紀の資本」で詳しく述べられています。

r > g の概念は下記の通りです。

わたしたちビジネスパーソンも単純に考えれば、資産運用を開始すればよい!となります。

- 定義

-

r:資本のリターン率(資本収益率)・・株主が投資で得られる収益率

g:経済成長率(所得成長率)・・働いて得られる給料の伸び率r:資本のリターン率とg:経済成長率(所得成長率)の推移

トマピケティHPr > gの傾向は今後も変わらない公式であると述べています。働く人にとっては大変残念な真実です。

日本人が働いて得られる給料の伸び率

令和4年賃金構造基本統計調査の概況残念ながら日本の給与水準は平行線のまままです。一方で日経平均株価がバブル期を超えたニュースはご存じですよね。

- 基本的な主張

-

歴史的に見て資本のリターン率(r)は経済成長率(g)よりも高い傾向がある。

これにより、資本の所有者(富裕層)は他の人々(労働者層)よりも速いペースで富を蓄積できる。 - 結果としての不平等

-

r > g の状況が長期間続くと、富の集中が進み、経済的不平等が拡大する。

富裕層が資本を蓄積し続ける一方で、労働者層の所得はそれほど増えないため、所得格差が広がる。

株を保有すると出資者となり、会社のオーナーの一人になることを意味します。

株価を上げるため、経営者も従業員も「あなたのために」働いてくれるわけです。

厚切りジェイソンさん

お笑い芸人の一面もある厚切りジェイソンさんの投資方法は非常にシンプルで「長期・分散・積立」に基づいています。米国株のインデックスファンドに定期的に投資することを推奨しています。

彼の節約術は非常に徹底しており、自動販売機やコンビニでの無駄遣いを避ける、交通手段としてまず歩く、服は基本買わないなど、多くの実践的な節約方法も紹介されていますよ。

資産形成の目的は家族を守るための安心感と、自分の人生の選択肢を増やすための手段であることを強調しています。

お金は目的ではなく、自由な人生を楽しむための手段であると述べており、同感します。

厚切りジェイソンさんの「ジェイソン流お金の増やし方」は、投資初心者から経験者まで、幅広い層にとって非常に有益な内容が詰まっていますよ。

彼の実践的なアドバイスとシンプルな投資方法は、今後の資産形成に役立つことでしょう。

妻と一緒にはじめましょう!

妻と一緒に投資をはじめると夫婦の絆が深まり、経済的な目標に向かって協力し合えます。

妻も元本割れが怖い!から、はじめるまで時間を要しました。

- 万が一の際に法定相続分以上の資産を妻に残してあげたかった。

- そのため、わたしの給料から少しずつ妻の口座に貯金していました。

- 貯金を証券口座に移して、毎月インデクス投資を購入。

運用成績は、いまのところ順調です。

・投資額:累計 180万円

・投資収益額:90万円

・現時点の資産額:270万円

運用収益率:50%

短期間の運用にも関わらず、上がりすぎな感覚です。

夫婦といえども、贈与税の基礎控除は110万円/年です。若いときから、計画的に行うのがよいでしょう!

不安が解消されたら投資をはじめよう

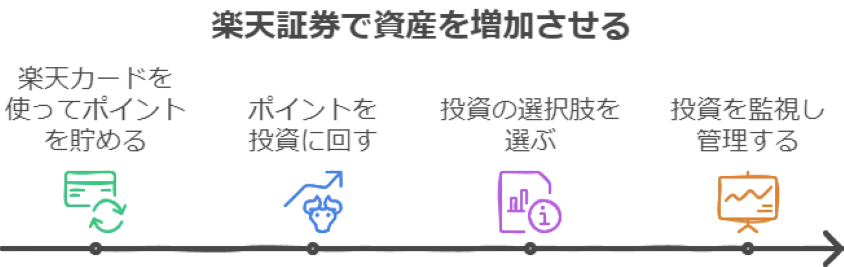

楽天証券の概要

| 手数料 | 積立NISA対象 投資信託対象 | 少額投資 |

| 一括投資も積立投資も 手数料無料! | 236本 *2024年9月1日時点 | 1株から気軽に積立可能! |

| ポイント投資 | 銀行との連携特典 | キャッスレス積立 |

| 楽天ポイントが使える *利用上限はランクによる | 300万円以下の預金利率:0.18% *2024年9月1日時点 | 楽天カード決済 決済額の~1%ポイント獲得 |

新NISAの口座開設は「クレジットカードとセット」で選ばないと損するよ!

金融機関のポイント付与率

| 金融機関名 | 対応クレジットカード | 還元率 | 年会費 | ポイントアップ |

|---|---|---|---|---|

| 楽天証券 | 楽天カード | 最低1.0%、 | 無料 | 楽天グループサービス利用で還元率アップ |

| SBI証券 | 三井住友カード | 最低0.5% | 無料 | コンビニ・飲食店利用で還元率アップ |

光熱費、買い物でゲットしたポイントを投資に回せば、タダで資産が増ええていくよ。

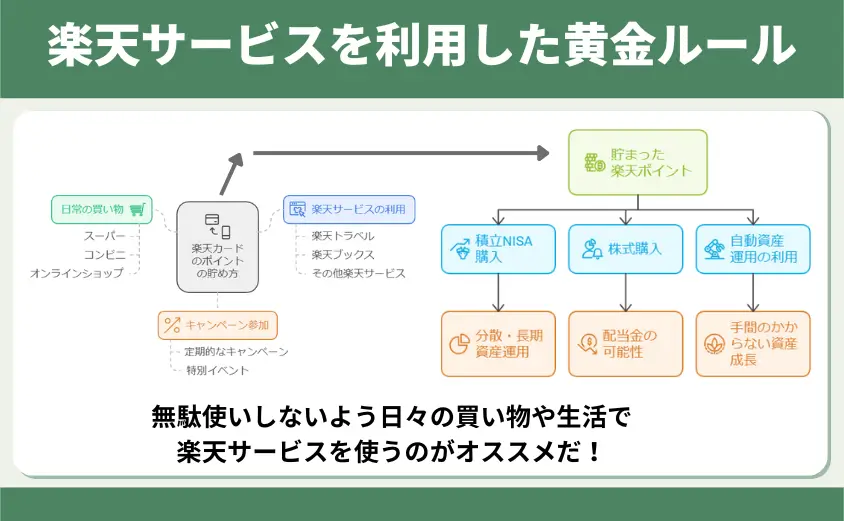

楽天サービスを利用した黄金ルール

例えば、買い物で貰った「たった1,000円」でも、5%の利率で20年積み立てると40万円まで増えるよ!

楽天カードの申し込み

\100円のお買い物につき1ポイント貯まる!/

年会費永年無料!

\ポイントで賢く投資/

今だけもらえる特典!

楽天カードを作成したら、楽天証券の口座開設に進もう!

投資の元本割れが怖いと感じる方へ!不安を解消するガイドのまとめ

多くの人が「投資の元本割れは怖い」と感じ、一歩を踏み出せずにいます。その理由として、投資による金銭的損失の恐れ、知識不足、そして過去の失敗体験や他人の失敗例が挙げられます。

しかし、適切な知識と準備をすれば、不安を軽減し、安心して投資をはじめられますよ。

投資の基本知識を学び、小さな一歩からはじめれば投資の恐怖を克服し、経済的な安定を目指せるようになります。

最後まで読んでいただき、ありがとうございます。ぜひ、この機会に拙著も読んでください。口座開設のステップや必要な書類もお伝えします。

【読者限定三大特典】

- 特典1:60歳からの人生設計チェックシート(在宅でできる副業13選付き)

- 特典2:お金・投資に関するオススメ本(30日間無料体験付き)

- 特典3:オススメのネット型証券会社を紹介

特典1:チェックシートを用いて「あなた」の経済的な状況と家計収支を整理し、現状を把握します。定年後に予想される生活水準を定量的に知ることで、具体的なアクションプランにつながります。無料ではじめられる家計簿ツール・節約のポイントなどを参考に悩みを解決してください。

特典2:投資初心者が最初に学ぶべきオススメ本を紹介します。30日間限定ですが無料体験を通じて知識を得てください。本書で疑問に思った点の理解が、より深まるはずです。また、それぞれの著者が直面した課題や困難、それらをどのように乗り越えたのかなど、体験談を通じたアドバイスが得られます。

特典3:オススメの証券会社を2社紹介します。どちらの証券会社が「あなた」に合うのか? わかると同時に、口座開設のステップや必要な書類もお伝えします。

これら3つの特典を利用すれば、投資への道の第一関門が乗り越えられます。ぜひ、巻末の「無料特典を受け取る方法」から手に入れてください。